ビジネスシーンにおいて、「営業利益」という言葉を聞いたことがあるという方もいらっしゃるかもしれません。ただ、詳しい意味や何に使われるものかということまでは知らないという方もいらっしゃるでしょう。そこで、今回の記事では営業利益について詳しく解説します。営業利益の計算方法や他の利益との違いについても詳しく記載しているので、参考にしやすいのがポイントです。そのため、是非今回の記事を読んで、営業利益についてしっかりと学んでいきましょう。

営業利益とは?

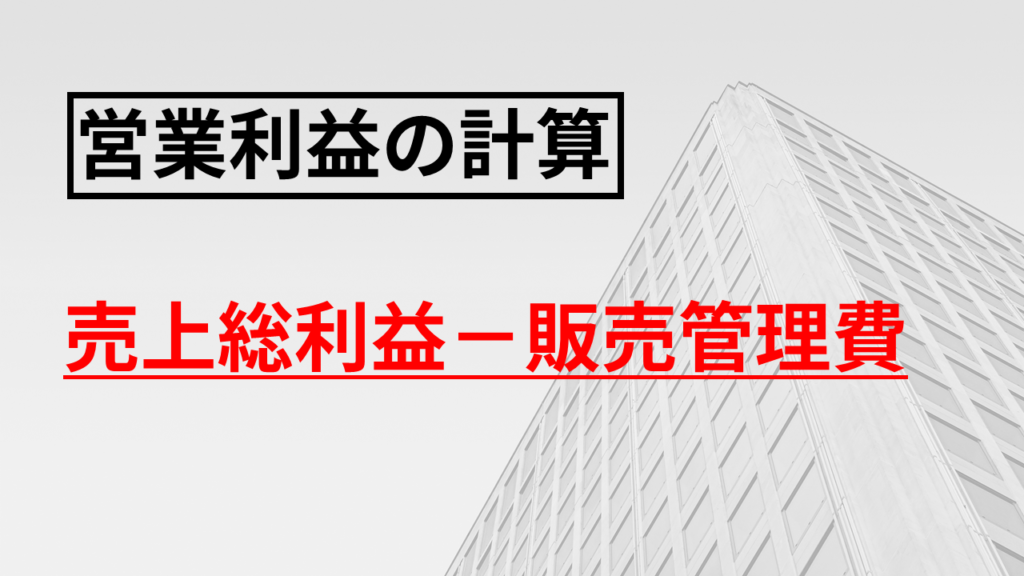

営業利益とは企業が中心としている事業である本業で稼いだ利益を指し、損益計算書上に表記される数値のことを表します。売上総利益から「販売費及び一般管理費」を差し引くことで導き出せるようになっているのがポイントです。

売上高から仕入れ値を引いたものが営業総利益となりますが、売上の際には仕入れ値以外にも下記の「販売費および一般管理費」に関する費用が掛かります。

- 人件費

- 広告費

- 光熱費

上記の「販売費および一般管理費」に関する費用を売上総利益から引くことで、本業で稼いだ「営業利益」が分かるようになっています。実際に企業が本業でどれくらい稼いでいるかが分かるので指標としても非常に重要です。

営業利益の計算方法

営業利益の具体的な計算式は下記のようになっています。

売上総利益-販売管理費(事務費や広告費など)=営業利益

そこで実際に上記の計算式を使って計算を行ってみましょう。

会社A

- 売上総利益:2,000万円

- 販売管理費:800万円

- 営業利益:1,200万円(2,000万円ー800万円)

会社B

- 売上総利益:1,500万円

- 販売管理費:1,700万円

- 営業利益(※ここでは営業損失):ー200万円(1,500万円ー1,700万円)

上記の2つの会社の例を見ると、販売費及び一般管理費がかさんでいる会社Bの例では、営業利益が出ず、むしろ赤字になっています。そのため、本業で安定して収入を得るためにはいかに販売管理費を抑えるかが重要です。

単純に売り上げを上げるだけでは営業利益を高めることはできないので、あらかじめ理解しておきましょう。

営業利益をみれば企業の健康度が分かる?

営業利益の数値が高い企業の方が企業としての健康度は高くなります。というのも、営業利益が大きいということは企業が行う本業で大きな成果を獲得しており、高い収益を獲得していることに繋がるからです。

一方で営業利益がマイナスである場合は、その企業が本業で成果を出せていないということになります。営業利益がマイナスのままだと、企業はその本業を続けていくことが難しくなるので、早急な改善が必要です。

したがって、もし気になる企業があればその企業の健康度を確認するためにも、営業利益は優先的にチェックしましょう。

営業利益を経営に活用するためには?

営業利益は企業が本業でどれくらい稼いでいるか分かる指標となっています。そのため、より上手く企業経営を行うためには下記のポイントを抑えることが大切です。

- 複数年分の変化を確認する

- 同業他社と比較してみる

- 深刻な問題を抱える前に分析する

上記のポイントを抑えて営業利益を分析していくことで、より上手く企業経営を行うことが可能です。そのため、ここからはそれぞれのポイントについて解説します。

複数年分の変化を確認する

営業利益や営業利益率などの項目は、「複数年分の傾向」を確認することが重要となります。というのも、経営状況は単年だけでは判断できない箇所もあるからです。

例えば、将来性の高い事業を推進していた場合でも、まだ成長過程にある際は、単年だけの数値で判断すると評価が下がってしまうことがあります。

そのため、営業利益を見る際には単年だけではなく、複数年分で確認するようにしましょう。そうすることで、より自社の正確な経営状況を確認することが可能です。

同業他社と比較してみる

営業利益は自社のものだけを分析するのではなく、同業他社と比較してみることが重要です。同業他社の営業利益と自社の営業利益を比較すると、自社が業界内でどのくらい位置にあるのかわかりやすくなります。

また、同業他社と自社の営業利益を比較すると、自社の目標も立てやすくなります。同業他社に負けないように、どのような経営方針を立てればいいのか明確になるでしょう。

したがって、営業利益を分析する場合は自社のものだけではなく、複数の同業他社と比較して、自社の成長に役立てましょう。

深刻な問題を抱える前に分析する

営業利益を分析することで、自社が本業でどれくらい稼げているのか確認できるため、深刻な問題を抱える前に分析することが重要です。

営業利益を細かく分析することで、自社の経営リスクの対処法が見つけやすくなります。施策や営業方法も見直すことが可能です。そのため、自社の安定した経営を保つためにも、定期的に営業利益をチェックするように心がけましょう。

営業利益率とは?

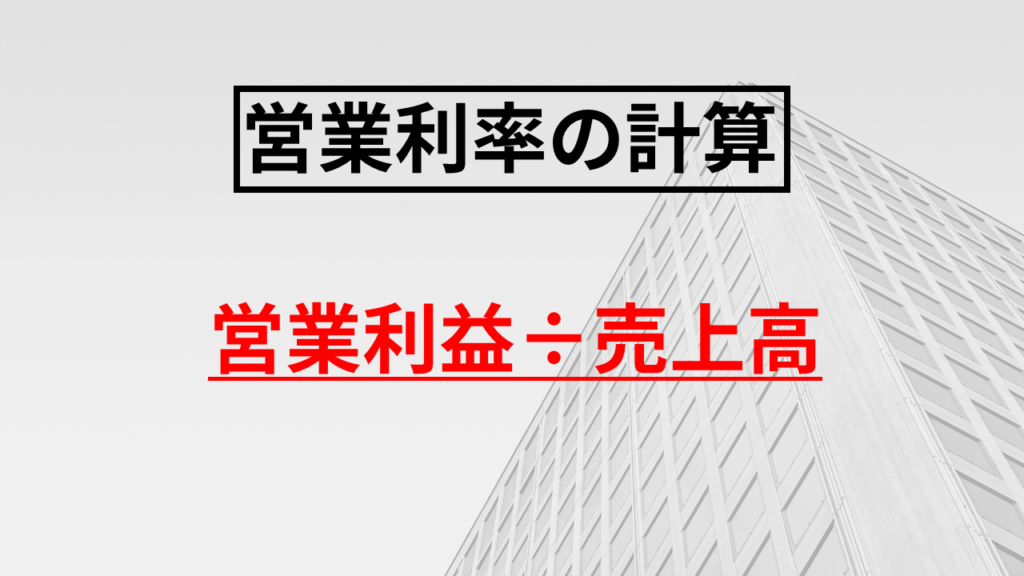

営業利益率は、企業の売上高の中で営業利益が占めている割合のことを表します。会社の業績や財政状況を確認し、評価するために使われる財務指標の1つです。

営業利益率が高い企業は本業で儲けることができている企業であり、以下のことが言えます。

- 商品やサービスの品質に優れており、付加価値が高いものを提供できている

- 営業方法が合理的かつ、コスト削減ができている

逆に営業利益率が低い場合は商品やサービスの品質、営業方法に問題があり、コスト削減に取り組めていないということになります。したがって、企業は営業利益率を細かく分析しながら業務を改善していく必要があるのです。

営業利益率の計算方法

営業利益率は下記の計算方法で簡単に算出することが可能です。

- 営業利益率(%)=営業利益÷売上高

実際に具体例を出して計算すると下記のようになります。

営業利益1,500万円 売上高5,000万円の企業A

- 1,500万(営業利益)÷5,000万円(売上高)=30%(営業利益率)

営業利益800万円 売上高4,000万円の企業A

- 800万円(営業利益)÷4,000万円(売上高)=20%(営業利益率)

AとBの企業は売上高も営業利益も異なりますが、比較すると企業Aの方が高い営業利益率を出せていることが分かります。そのため、製品やサービスの質が良く、営業方法やコスト管理を上手くやっているのは企業Aの方が高い可能性があると言えるでしょう。

営業利益率を高めるための方法

営業利益率を効率よく高めるためには単純に売上を上げることも大切ですが、下記のようなポイントを細かく意識することも重要です。

- 販売管理費の削減を行う

- 営業売上を拡大する

営業利益率が思うように上がらない場合は、販売管理費や営業売上に問題があることが多いです。そのため、しっかりと数値を見直して改善していく必要があります。

販売管理費の削減を行う

まずは、販売管理費を徹底的に見直して、コスト改善を図りましょう。省ける無駄がないかしっかりとチェックする必要があります。

販売管理費の削減を行う具体的な手段としては下記の方法が挙げられます。

- 自社の社員の人件費が適切かどうか確認する

- 自社製品やサービスにかかる材料費を下げる

- 利用している広告の料金が適切かどうか確認する

- 消耗品費にいくら使っているのか見直す

販売管理費を徹底管理し、それぞれの費用を細かく確認していくことで削減できるポイントが見えてきます。営業利益率に直結するポイントとなるので、細かく確認することを怠らないようにしましょう。

営業売上を拡大する

営業利益率を高める場合には販売管理費を削減するだけでは、大幅な改善は見込めません。というのも、営業売上を確実に上げていかない限り、収益の増加には繋がらないからです。

そこで、自社の営業部門の売り上げを拡大するためにも下記のポイントを意識しましょう。

- 営業部員1人1人がノルマや目標を達成できているか確認する

- 新規営業を行う場合は飛び込み、テレアポだけではなく問い合わせの獲得なども目指す

- 既存営業を行う場合は優良顧客の売上単価の拡大を図る

- インサイドセールスを導入して効率よくアポイントを作り出す体制を整える

営業利益を高めるためには明確な戦略が必要です。コスト面で無駄な部分は省きつつ、自社に必要な営業施策を強化していきましょう。

財務諸表とは?

財務諸表は、企業の期間内の経営成績、財政状態、キャッシュフローの状況を投資家や債権者などの利害関係者に報告するための書類です。決算書とも呼ばれることも多いですが、金融商品取引法においては財務諸表と呼ばれます。

財務諸表は、企業会計の基準に準拠して作成される必要があり、上場企業は、財務諸表を公認会計士や監査法人から監査を受けなければなりません。

また、財務諸表は実際には下記のような構成になっているのが特徴です。

- 上場企業や大企業の場合:貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等変動計算書、附属明細書など

- 中小、零細企業の場合:貸借対照表、損益計算書、株主資本等変動計算書、個別注記表など

損益計算書とは?

損益計算書とは企業の一会計期間内における経営状況を具体的に表す書類のことで、財務諸表の1つです。「収益」「費用」「利益」の項目を確認していき、経営状況を判断する指標となります。

損益計算書では、具体的な収益や費用を一目で確認することが可能です。利益が本業と本業以外のでどのくらい出ているかチェックすることもできるので、企業の経営戦略の見直しに欠かせないデータとなります。

また、損益計算書から読み取れる利益は、下記の5つです。

- 売上総利益

- 営業利益

- 経常利益

- 税引前利益

- 税引後利益

営業利益は他の4つの利益と何が違うのか?

財務諸表には営業利益以外の利益も多く記載されているため、混同しやすいのが問題点です。実際に、営業利益以外だと下記の4つの利益が挙げられます。

| 粗利益(売上総利益) | 「売上総利益」と同じ意味。 粗利益=売上高-売上原価 |

| 経常利益 | 本業での利益と、それ以外の業務での利益を合算したものから支払利息、社債利息といった営業外費用を差し引いたもの。 経常利益=営業利益+(営業外収益-営業外費用) |

| 税引前当期純利益 | 経常利益と、固定資産の売却益などの臨時で出た利益(特別利益)を合計したもの。固定資産の売却損や、災害による被害が発生した際には、その分を「特別損失」として差し引く。 税引前当期純利益=経常利益+特別利益-特別損失 |

| 当期純利益 | 税引前当期純利益から、法人税や法人住民税などを差し引いて算出されるもの。 当期純利益=税引前当期純利益-各種税金額 |

上記の表を実際に見てみると、営業以外の4つの利益は営業利益とは全く異なるものであることが理解できます。

混同されやすい営業利益と経常利益における実際の違いとは?

営業利益と最も混同されやすい利益の項目として、「経常利益」が挙げられます。ただ、実際には下記のような違いがあるので全くの別物だということが分かるでしょう。

- 営業利益:売上総利益から販売管理費を引き、会社の営業力を示しているもの

- 経常利益:営業利益に本業以外で稼いだ「営業外収益」を加算し、「営業外費用」を差し引いたもの

経常利益は本業以外で得た営業外収益から、支払利息、社債利息、有価証券売却損などの営業外費用を差し引いています。会社の現状を示す細かい収益状況を確認できるのが特徴です。

経常利益は、営業利益と異なった利益の項目になっているので、混同して考えないようにしましょう。

まとめ

今回の記事では営業利益について詳しく解説しました。営業利益そのものの説明だけではなく、営業利益と混同しやすい他の利益の項目についても記載しています。

営業利益は企業がどれくらい本業で稼げているか確認できる項目です。細かく分析することで自社の経営のヒントにすることもできます。他の利益などとの違いも理解して、自社がさらに儲けられる方法を見つけていきましょう。